把握三个要点,复杂股权合并走向“自动驾驶“

发布日期:2023-11-08

许多大型集团企业期待上合并报表软件后可实现“一键合并”,然而受限于市面上大部分合并报表自动化水平,实际上财务人员仍有大量工作需要手工处理。这些复杂工作包括内部关联交易对账(参见《应对关联交易对账挑战,大型集团企业实践新范式》)、报表附注出具(参见《上市公司财报附注编制难?新一代合并报表轻松提升附注编制质量与效率》),以及今天我们将要谈到的“复杂股权处理”。

随着大型集团的快速发展和产业链一体化的趋势,企业并购在我国大中型企业中越来越普遍,大型企业的股权关系呈现日渐复杂、且变化繁多的趋势。这对财务人员的高级专业技能、工作复杂度和工作量对提出了巨大挑战,“难”而“繁重”的复杂股权处理成为合并报表透明合规披露的瓶颈之一。

01 复杂股权抵销难度有多大呢?

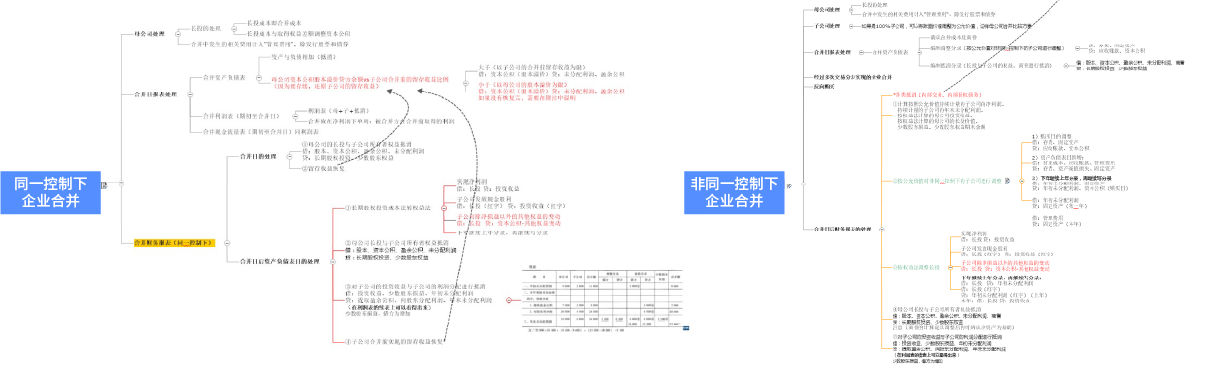

由于准则处理规则复杂及股权实务中变化繁多,称其为合并报表中最难的部分也并不为过。合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。在大型集团复杂股权关系情形下,难点主要在于:

(1)准则规定复杂度高:根据《CAS2——长期股权投资》、《CAS20——企业合并》、《CAS33——合并财务报表》等准则约定,控股合并分为同一控制下企业合并和非同一控制企业合并,分别涉及母公司个别报表的长期股权投资初始和后续计量,合并日及资产负债表日又涉及母子公司个别报表调整、合并报表层面的权益抵销/损益抵销、逆流交易导致的少数股东调整等事项。

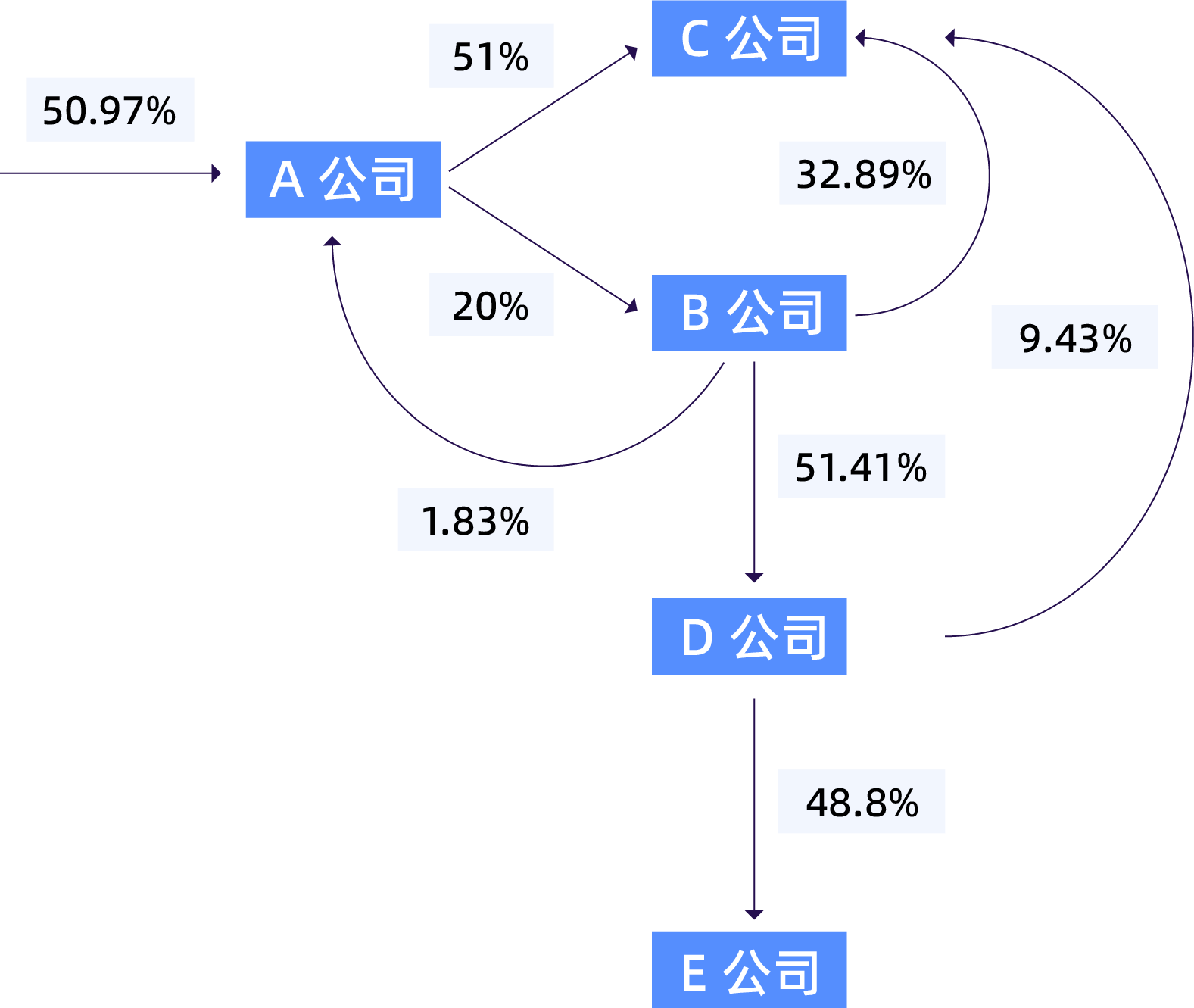

(2)复杂股权关系处理难:大型集团复杂的投资关系往往涉及多父结点、交叉持股、循环持股等情况,需要梳理股权股权关系、采用库存股法或交互分配法进行处理。

(3)股权变动处理难:随着大型集团产业整合、兼并收购的步伐逐渐加快,企业股权变动事项愈发频繁。企业时常存在增减资、购买少数股东股权、出售部分股权、分步收购、处置子公司股权、同控/非同控收购等情形,进一步增加了集团内部股权抵销的复杂度。

(4)叠加多准则、多币种处理:由于许多大型集团是全球化布局,合并报表过程中涉及多准则、多币种处理,而中国/香港/国际等不同准则对于股权抵销方法规定存在不一致,集团企业往往需要采取多套准则的合并抵销。

由于股权抵销的难度大、工作繁多,为了有效处理这些挑战,合并报表编制人员需要具备丰富的经验和专业知识。很多企业聘用高级会计师、或依赖有经验的审计师协助完成工作,但随着大型企业集团的股权关系变得越来越复杂,这些工作正在成为瓶颈。

集团内财务人员工作能力参差不齐,当一位有经验的财务人员离开企业时,企业常常一时难以找到能快速上手的继任者。企业需要现代的财务技术和信息系统,实现合并报表工作最大化的“自动驾驶”,同时形成集团范围内知识技能的资产沉淀。

02 复杂股权抵销走向“自动驾驶”

随着大数据、人工智能、低代码等技术的发展,在先进企业的数字化转型的浪潮下,企业对合并报表的需求从简单的合并财报走向基于业财数据网络的监管-管理双向驱动。新一代合并报表平台的形态不再是套装软件,而是基于承载唯一真相的业财数据建模平台,在平台之上以灵活可配的股权设置、清晰的任务流、强大的合并抵销计算引擎、易上手的日记账模板、友好的用户界面和分析看板、多样化的报告体系,以“自动”+“智能”满足信息披露和监管要求并同时提供管理洞察。

借助现代的财务技术和信息系统,企业能够提升复杂股权抵销的自动化水平,逐渐从手动驾驶走向“辅助驾驶甚至自动驾驶”。

(一)复杂股权自动抵销

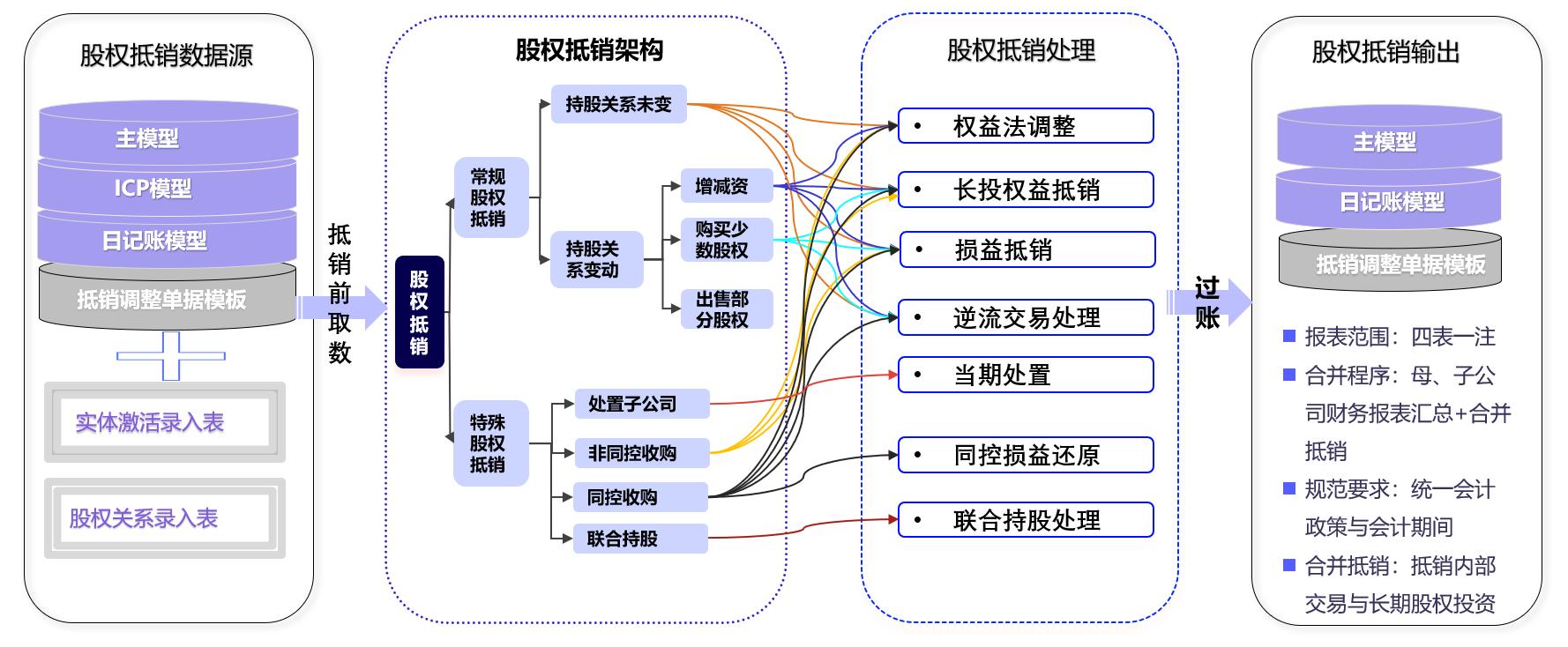

针对复杂的股权抵销场景,其合并处理依赖大量财务知识技能与实务经验,难度高、计算复杂、容易错漏,企业可通过合并报表平台积累的大量场景库,建立自动化的合并抵销过程。新一代合并报表平台可有效帮助企业实现常规及特殊情况下复杂股权自动调整抵销,平台根据企业建模的业财数据模型,配置股权关系及并购历史数据记录,可支持多场景的股权调整抵销逻辑,自动化生成调整抵销分录,并过账输出合并后的各类报表。

-支持常规权益法调整、长投权益抵销、损益抵销、成本法抵销、逆流交易少数股东处理等;

-支持联合持股、交叉循环持股等复杂股权;

-支持各种股权变动情形下涉及的处置子公司、同控损益还原等特殊处理。

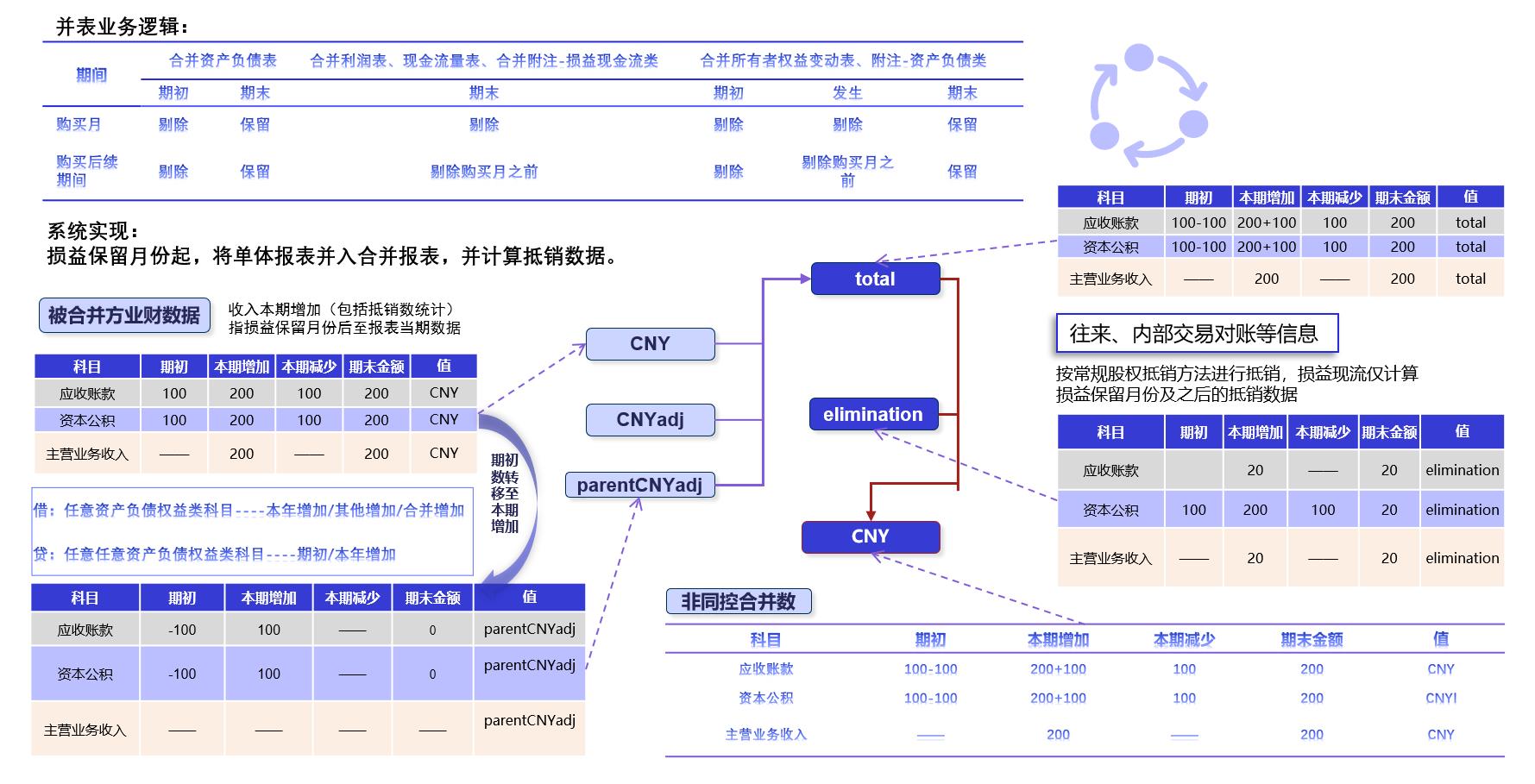

以非统一控制下企业合并为例,平台支持根据购买日数据,自动执行个别公司账面调整、权益法调整、长投权益抵销、损益抵销等处理过程,自购买日后将单体报表并入合并报告,生成合并抵销日记账、计算其合并资产负债表、合并利润表、现金流量表、权益变动表及相关附注,并将合并抵销后的期初及本期发生并入合并报表本期增加数。

(二)合并过程快速检查

总部财务通常需要对子集团的合并结果进行审核与检查,但限于财务人员水平参差不齐,股权调整与抵销过程出错率高。对于股权抵销的复杂过程,可通过合并报表平台实现全自动化,并设置快速检查机制,让合并过程一览无余。

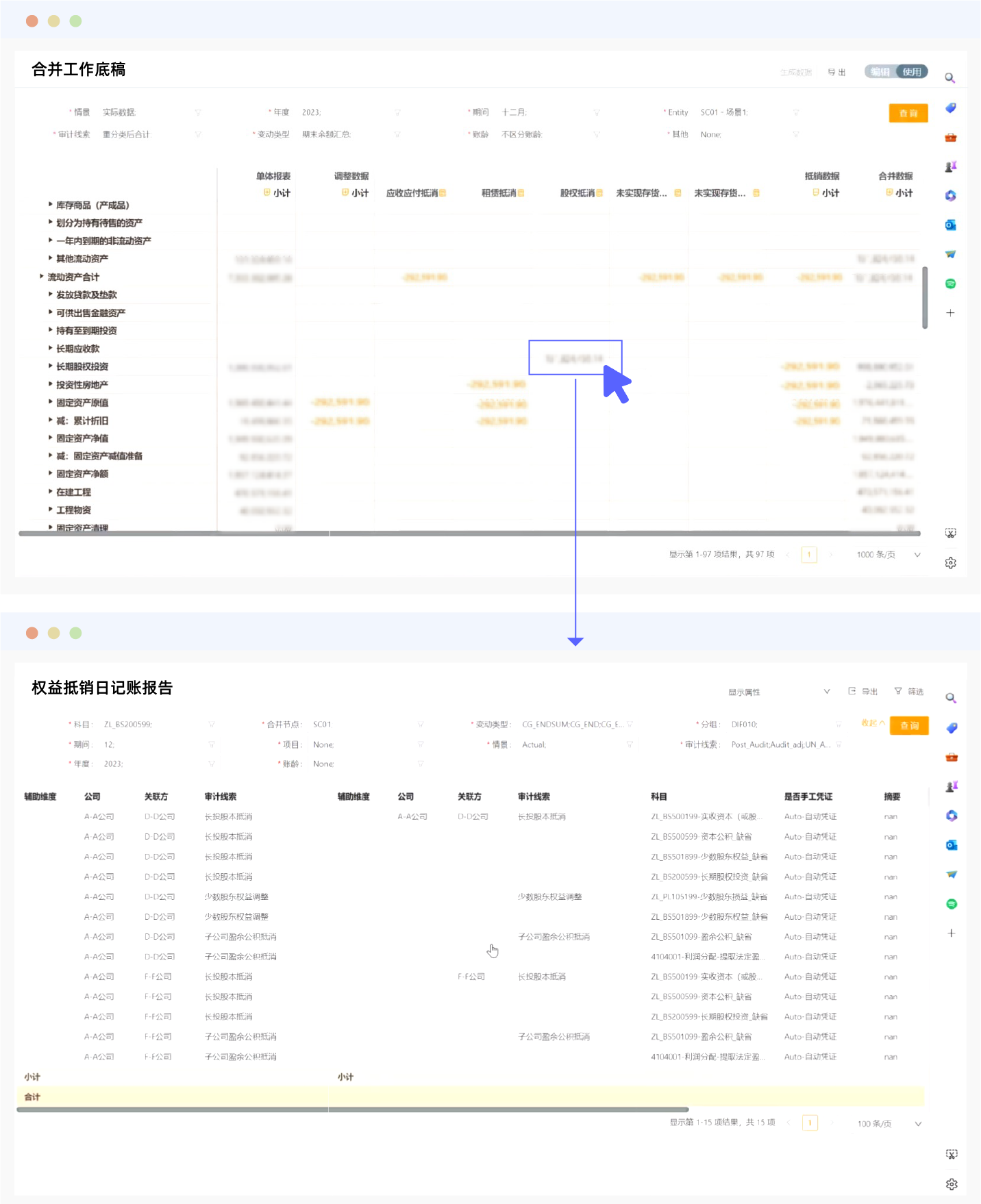

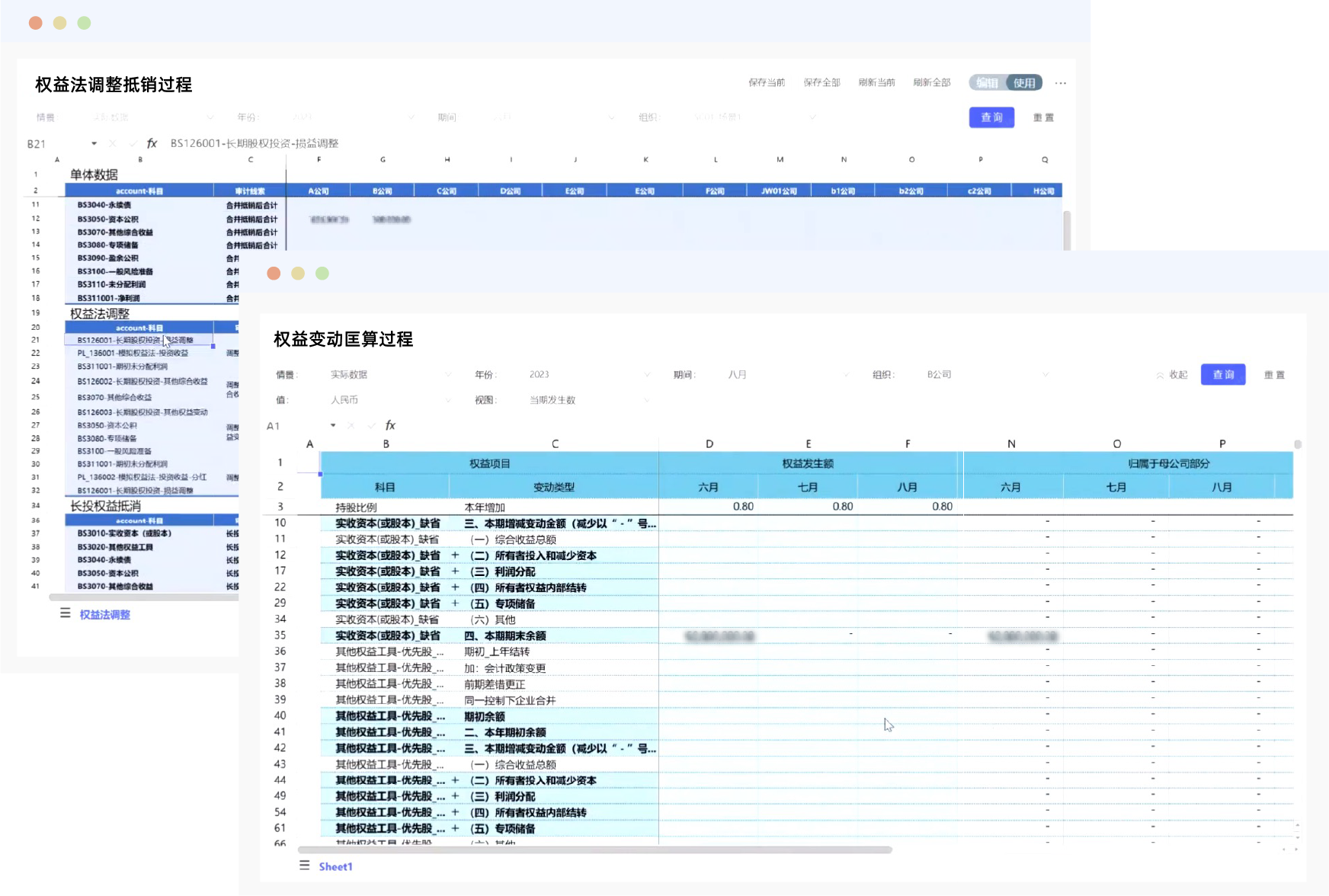

合并工作底稿可清晰列示单体数据、个别报表调整数据、合并报表抵销数据,支持按合并架构层层展开,从集团合并-子公司合并节点-单体数据,可查看个别报表明细数据、并支持下钻到凭证及业务数据;抵销调整数据支持分类列示,并可下钻查看日记账明细。

权益法调整抵销过程底稿支持权益抵销自动化计算过程展示,展现持股比例、合并方法和匡算步骤,逐个从单体数据调整到权益法调整、长投权益抵销和损益抵销,实现合并过程快速检查。权益变动匡算过程底稿支持单体公司权益法调整中各项权益变动的过程中,归属母公司与少数股东部分的清晰列示,支持数据审计清晰展示数据修改及操作历史。

(三)知识资产共享与积累

对于历史收购处置各项数据与分录缘由,过往只能通过凭证进行积累,新上任的财务人员依靠前任留下的凭证猜测并购历史与学习账务处理。在新一代的合并报表平台中可通过日记账模板、股权基础信息库等方式形成知识资产的共享与沉淀。

针对股权抵销中各种可能出现的场景,新一代合并报表平台积累了大量合并抵销日记账模板,涵盖各场景下的标准调整抵销分录,包含借方/贷方科目、数据类型、涉及的数据来源与计算逻辑,可作为集团财务共享的股权抵销知识沉淀与操作指导。平台支持在合并流程页面点击操作按钮一键合并自动形成分录,也支持从多场景日记账模板出发手工生成调整分录。

03 大型集团实践案例

H集团作为中国头部制造企业集团,下设400家法人实体,6个合并层级,股权结构复杂且不同公司核算软件种类庞杂,适用多套差异较大的会计准则。

(1)股权抵销场景:项目涉及全面的股权抵销方案并实施落地,自动合并抵销场景不仅包括常规股权抵销,也包含了如同控收购(处置方与被处置方)、非同控收购、处置子公司等非常规股权抵销场景。

(2)系统按照架构变更,对变更后的相关数据进行自动处理:

- 非同一控制购买:自动形成冲销合并当年年初至购买日的单体及抵销数据

- 非同一控制处置:自动结转合并当年年初至处置日的单体及抵销数据

- 同一控制下的股权变更:原合并架构下结转合并当年年初至处置日的单体及抵销数据,共父节点下冲销处置方重复计入的被处置子公司从年初到处置日的发生额和抵销数据

(3)创建“不同版本”的合并架构,预先模拟并购、拆分、处置等资本运作的财务结果,为决策提供强大数据支持

通过先胜业财提供的新一代合并报表平台,H集团实现了如下价值:

(1)复杂股权合并自动化:

- 全套法报及附注自动化率达80%+,多场景股权抵销、存货未实现抵销全自动化;

- 形成集团统一的财务报表数据平台和自动化工具。

(2)数据资产沉淀:

- 形成高质量可追溯的数据资产,可快速调用,支持分析决策;

- 贯通业财数据、前中后端数据,打破数据孤岛。

(3)人员技能提升:

- 财务报表生产力提高,解放财务人员投入到管理会计工作;

- 系统业务与技术方案知识转移,财务人员专业能力提升。

下一篇:数字化转型阻碍如何破?CIO与CFO携手制胜