制造企业实践案例:日成本效益监控助力集团降本增效

发布日期:2024-03-02

德勤的一项成本调查报告显示,全球数字化变革加速发展的过程中,成本管理仍是企业的当务之急。参与调研的全球逾1,200位企业高管和商业领袖中,81%的受访者表示,由于面临实施方面的挑战,缺乏有效的系统支持和目标难落地等原因,无法完全实现降本目标。

对制造企业而言,“降本增效”是贯穿企业生命周期的长期战略和经营常态,尤其是近年来国内外经营环境和行业竞争压力的变化下,制造企业亟需通过更加精细化的成本管控,最大限度地提升企业价值创造能力,进而实现经营转型。

01 制造企业成本管理痛点:滞后的成本信息难以支撑敏捷决策

对制造企业而言,产业链上游供应价格以及下游市场需求的波动直接影响着企业的利润空间,近年来全球供应链格局的持续变化,要求制造企业必须建立快速响应外部变化的能力。

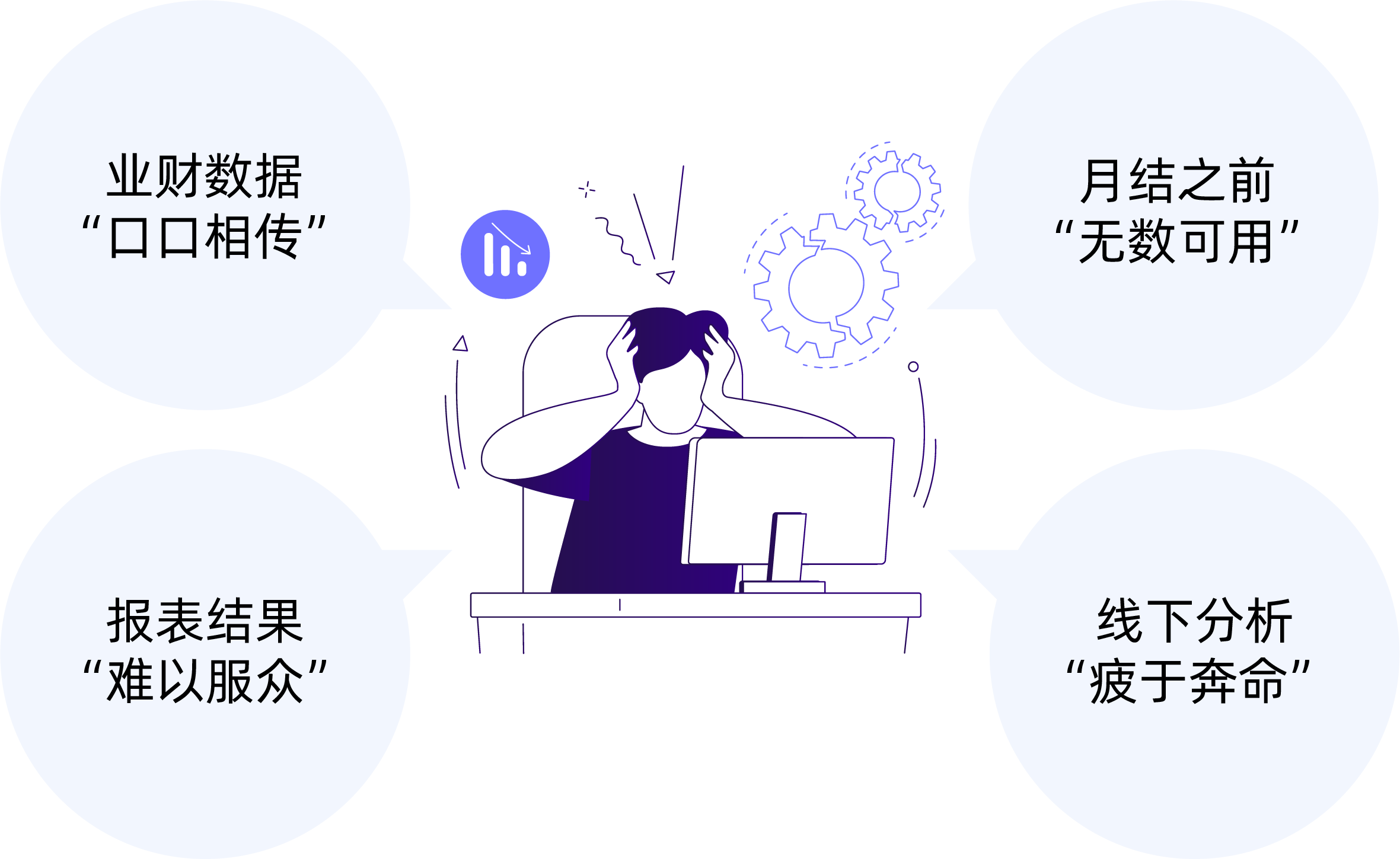

而在传统的成本管理体系下,企业的成本管控大多侧重于事后的成本管理控制,生产成本的实际数据及报表分析结果一般按月出具,滞后的成本信息无法帮助企业敏捷应对瞬息万变的商业环境,管理者无法根据变化实时调整生产计划、产品报价等,直接影响了企业的盈利目标达成,“增产不增利”的现象普遍存在,严重时还会影响企业的重大决策。

而企业想要进行实时、动态的成本管理并非易事:

-不同管理目的数据口径不统一,缺乏统一的数据标准,业务与财务各执一套话语体系;

-集团型企业各业务单元数据质量参差不齐,成本还原无法穿透;

-成本数据分散在不同系统平台,对比分析取数工作繁琐;

-ERP系统过程数据不透明,关键信息 (如料工费)明细查询、追溯、下钻困难,成本数据“黑匣子”无法支撑精细化分析洞察;

-为加强精益化管理,一些制造企业采取划小经营单元、设立模拟利润中心等措施,而成本核算分析仍以会计科目为基准,无法支持灵活多变的管理口径的核算、分析和预测,难以生成有指导意义的财务洞察辅助管理决策。

早前,国资委印发的《关于中央企业加快建设世界一流财务管理体系的指导意见》指出加强成本管控的重要性,并提出采用数字化手段进行成本数据的收集、多维分析、预警和可视化展示等措施持续推进降本增效。而解决上述难题的关键点是具备强大的业财建模能力的数字化成本管理平台,通过业财数据的统一治理、建模、分析和模拟预测,构建一套敏捷灵活、实时反馈的成本管理体系,助力企业降本增效。

02 基于业财融合构建敏捷、动态的成本过程管控

针对制造企业在成本归集与分析中常见的难点,先胜业财预先封装了成本模型与分摊算法,围绕企业运营价值链构建精细化的成本计算模型,模拟不同决策对企业关键经营指标的影响,通过深入分析成本构成及差异原因,形成多视角的成本分析报告以便追溯分析,发掘差异动因、识别降本机会,促进企业成本管控优化,帮助企业建立一套敏捷灵活、实时反馈的战略成本管理体系。

(1)在数据集成、治理方面,平台可对接各业务系统,自动获取多源异构业务数据,通过多重校验与预警确保数据的完整和准确性;并按管理对象理清数据间的关系,透视其间的计算逻辑和业务逻辑,平台支持核算口径、管理口径等多套架构并行,通过映射规则形成全集团各层级、各业务单元的业财务指标联动。

(2)平台具备强大的计算引擎,通过模型描述业务运行机制,借助统一的管理标准及成本指标,通过个性化分析模型的搭建,打通业务数据与财务数据,体现提供复杂逻辑下的计算结果。

(3)在分析模拟方面,针对企业具体需求设计不同应用场景,形成一站式多维度成本分析结果。提供成本分析可视化展示,且各维度展示结果支持自助式下钻分析,同时可支持多场景下不同条件的成本模拟及成本预测。

03 国有化工集团:日成本效益实时监控,助力降本增效

L集团是国有控股企业,拥有基础化工、化工新材料、设计研发、化工工程等产业板块,近年来集团大力实施新旧动能转换工程,实现向精细化工、化工新材料的跃升。在转型升级过程中,集团希望能够进一步加强成本管控、打好提质增效攻坚战。

L集团下辖的各分子公司涉及工序的连续生产,而上游的主要原材料、能源等产品的供应量、价格、技术水平和质量水平对生产成本有影响,因此集团需要及时掌握各个装置、各产品线、乃至各班组等多管理口径的每日成本情况,并根据市场销售价格变化、约束资源条件等及时调整生产运行计划,以达成集团经营目标。

而当前的「财务核算系统+BI平台」无法满足集团细颗粒度、灵活、多维度的日成本效益核算、分析和敏捷决策支持的管理诉求:

-业财数据未完全拉通,尤其是生产端与财务核算系统存在断点;

-BI平台无法实现跨事业部、跨装置、跨产品取数,无法出具多口径数据(基于标准成本、库存成本、当前成本等),需要大量的手工处理,费时费力;

-BI平台模型及分析维度固化,当产品、产线、组织架构、成本计算方法、分摊规则等发生变化时,调整非常困难。

L集团携手先胜业财构建了过程可控、来源可追、数据可用日成本效益监控体系,将事后的成本分析提升至每日2次的频率实现日成本的及时监控,可配置的计算规则能够灵活、高效支撑管理需求的变化,通过高频、及时的成本收益分析,助力集团优化成本管控、实现降本增效。

(一)最小管理单元日成本自动化计算

系统自动从外部系统获取生产、采购、销售等原始数据并进行自动处理与计算,支持法人核算架构与管理架构并行,实现跨装置、跨组织、跨产品数据源整合、收集、汇总、计算,日成本核算颗粒度细化下沉至「公司+装置+产线+班组」。根据集团当前管理需求,系统每日2次自动输出日成本计算结果,通过高频、及时、细颗粒度的成本信息,强化对成本的有效控制,为及时决策提供有力支撑。

系统支持数据精细化拆解,满足成本自动还原等业务需求。根据集团内各产品上下游供需关系实现上下游数据联动,系统根据各事业部间的工序流转以及内部交易规则,运用导入的标准成本,按照分步结转法进行成本自动化还原,为绩效考核与日成本分析报告提供坚实数据基础。

(二)多维、灵活的日成本效益报表及分析

根据集团当前管理需求,系统自动出具产销平衡口径&虑库存口径效益的对比分析等报表。成本效益分析等表格可多元展现,日成本展示表可追溯,可便捷查找历史数据。

此外,系统可灵活拉取指标(公司、装置、产线、产品、班组等)进行多视角报告出具、多维度的数据分析,各维度展示结果支持自助式下钻分析,为集团提供多维度、多视角、精细化的成本管理全景,直击降本增效的关键指标,从财务视角发掘业务问题,赋能成本决策和成本控制。

(三)管理赋能:场景化决策支持体系

由于上游提供的主要原材料、能源等产品的供应量、价格、技术水平和质量水平以及化工产品的销售价格均会影响集团的利润水平。通过平台对历史差异化数据的收集、分析并进行模型构建,开展不同情景下的模拟测算,测算在关键驱动因素变化的状况下的企业盈利状况的变化,辅助管理层洞察业务潜在的提升点。

包括基于效益分析模型对中间产品进一步加工进行场景模拟决策,即如何根据不同时期各类关联产品销售价格的变动调整生产运行实现企业效益最大化?以约束资源条件下最优生产安排等六大成本模型,满足管理决策需求,引导企业在资源配置时向盈利产品倾斜。

小结 :

成本管理并非只是为了一味的“降本”,厘清成本投入和绩效增长之间的逻辑关系,实现“增效”才是成本管理的目标。先胜业财以支撑管理层精准管控、快速决策为目标,通过业财融合的成本解决方案,助力制造企业构建敏捷灵活、实时反馈的成本管理体系,挖掘成本驱动根因、识别降本机会,促进企业成本管控优化,帮助构筑有效的战略成本管理体系。

下一篇:把握三个要点,复杂股权合并走向“自动驾驶“