敲黑板!租赁新准则执行后,这些企业深受影响!

发布日期:2018-10-25

如果您所在的企业满足以下任意一条,租赁新准则都将与您息息相关:

--- 您的企业存在大量租赁业务,包含办公场所租赁、经营网点租赁、设备工具等形式资产租赁;

--- 您所在的行业为零售、连锁、金融、交通运输、租赁、通信、教育等行业;

--- 您所在的企业采用国际准则或美国准则披露财务报表,或为在香港、美国、新加坡等地上市企业;

--- 您所在的企业采用中国准则披露财务报表,希望提前了解并早做准备;

本文将带您揭秘IFRS16/ASC842!

前IASB主席戴维.泰迪曾开玩笑说:“坐在飞机上,就会想这架飞机是经营租赁还是融资租赁的资产?如果是经营租赁的飞机,那么它不在承租方的报表上反映,却又给承租方带来利润,受到承租方控制,成为“隐形”的资产;如果是融资租赁,出租方又表示飞机已经出表,不在我方资产负债表上”。

此话很好的诠释了未修改租赁准则前的尴尬之处,经营租赁相关的资产和负债不进入资产负债表内,对于相同业务使用租赁方式和购买方式的企业之间的财务报表严重缺乏可比性。

一、变化在哪?

IFRS 16 取消了承租人会计的融资租赁与经营租赁分类,使用单一租赁会计模式,原准则下被划分为经营租赁的合同将使用类似于原融资租赁的会计核算方法。

根据IFRS 16 租赁准则的基本框架,承租人将面临财务上的重大影响,对出租人会计处理基本没有变化。但是,承租人会计处理的重大变化,可能导致承租人对租赁安排的重新考虑,进而影响到出租人及租赁合同条款的谈判。

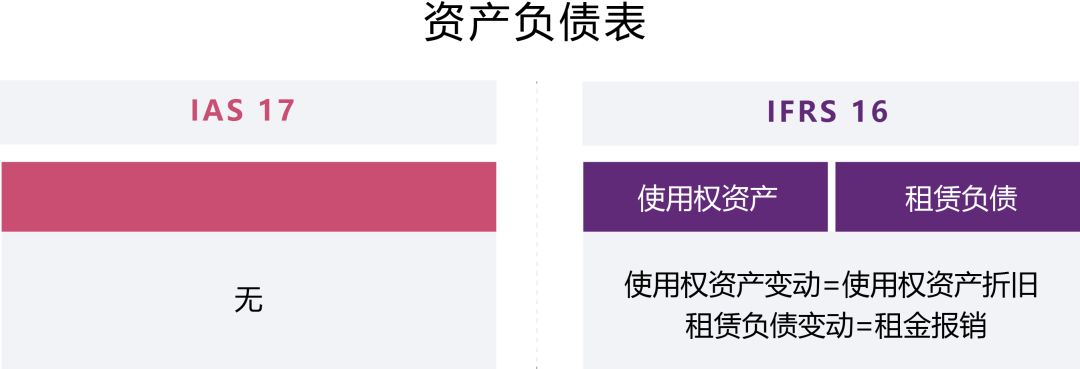

对承租人而言,主要变化是将承租人经营租赁所形成的资产纳入资产负债表,新旧准则的比较如下:

1、资产负债表

经营租赁资产“表外”->“表内”,新准则要求披露相应使用权资产和租赁负债

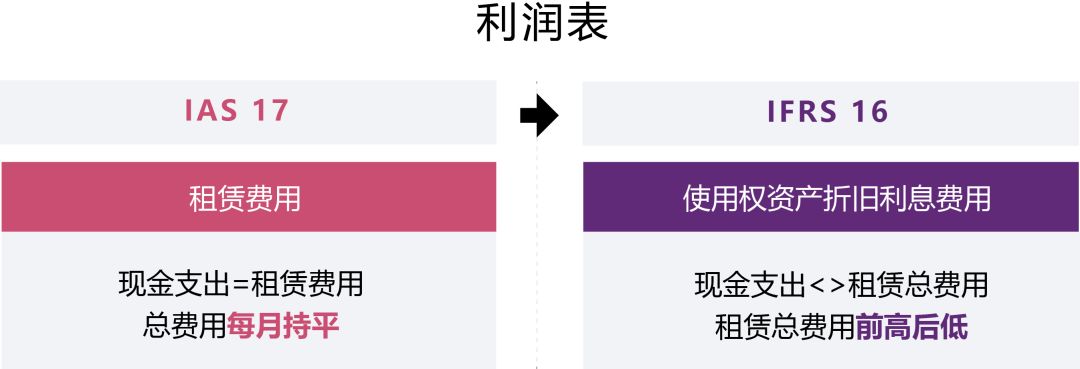

2、利润表

从简单的“租金”->“资产折旧”+“融资利息”

3、现金流量表

区分支付的本金和利息,分别确认与融资活动相关的现金流量和与经营活动相关的现金流量

二、影响了谁?

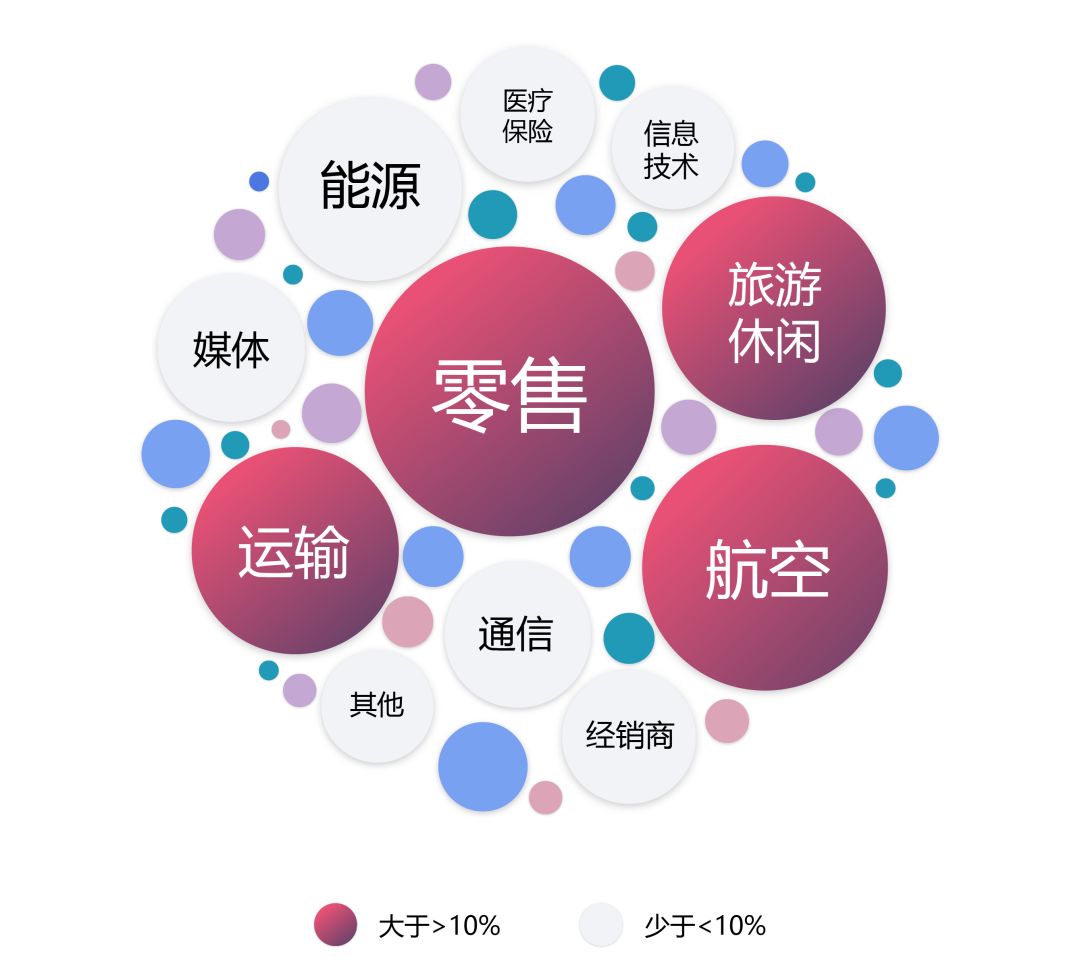

根据IASB的调查显示,零售连锁、航空、旅游休闲、交通运输等行业可能成为受租赁新准则影响最为显著的行业,这些行业都是表外租赁资产和负债的未来应付现值占总资产比例超过10%的行业。

从数据调研情况看,受新租赁准则影响最大的可能是零售-连锁行业,因为大多经营物业都是以3-5年租期租赁而来,原来租赁资产不需要进表,而在新准则实施后资产和负债会大幅增加,其资产负债率等各项财务指标也会发生显著变化。

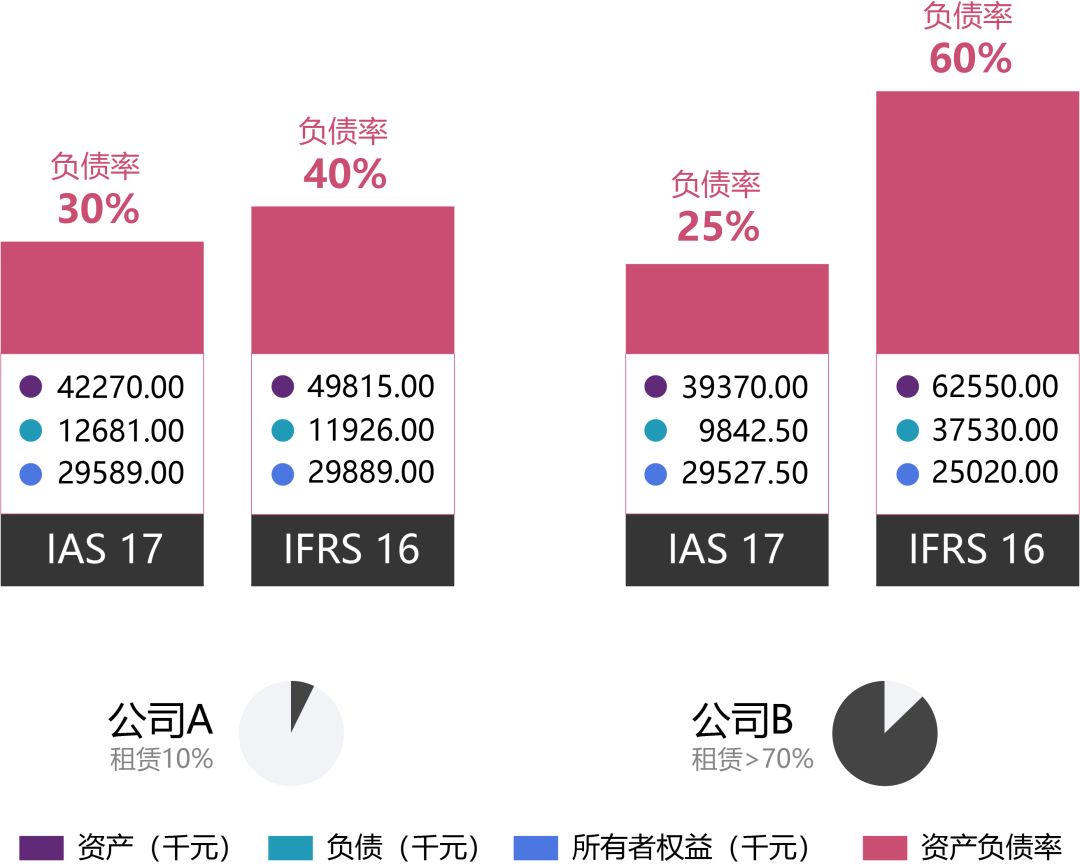

示例:两家连锁零售机构,其中A的店面租赁占比10%,而B的店面租赁占比80%。在原IAS17框架下,A公司的资产负债率看起来高于B公司。而实施IFRS16新准则后,B公司的资产负债率大幅上升,远远超过公司A。

三、影响程度测算

当IAS17换成IFRS16,让我们看看一些数据:

举例:在三线城市的一家零售门店,租期4年,从2016年5月1日起租至2020年4月30日,租金需要每年预付,按年折现率12%测算。

在IAS 17准则下,资产负债表不体现使用权资产和负债,仅含部分预付租金体现在待摊费用中。损益表中的租赁费用即为所支付的租金。

IAS17准则测算

在IFRS 16准则下,资产负债表中一次性确认使用权资产和租赁负债,并在后续计量中逐年折旧和摊销。而在利润表中确认使用权资产折旧和利息费用,由于以摊余成本法进行利息摊销,总租赁费用会呈现为前高后低的分布。

IFRS16准则测算

很多企业关心准则切换对报告的影响程度,咱们在下图中感受一下

IAS17与IFRS16准则对比

四、更多影响及应对方案

会计准则的变革与经营决策息息相关,新准则的实施还将影响到会计、税务及报告,利益相关方谈判,业务认定与决策,数据、系统和流程等方方面面,需要企业早做准备。

有些人称新的IFRS 16准则是有史以来变化最大的准则,数万亿价值的房地产和设备租赁将进入资产负债表,影响从财务指标、债务契约到采购策略和高管薪酬的方方面面。准则将于2019年1月1日开始生效,很多公司还尚未为此做好准备。

下一篇:案例分享 | 拥有6000+租赁合同的集团公司,如何应对IFRS16租赁新准则?