责任中心组织如何构建纵横一体的财经管理体系?

发布日期:2023-07-27

快速变化的市场环境,要求企业能够迅速的抓住机会点,并建立围绕特定的目标快速集结资源的作战能力。随着华为责任中心制管理、阿米巴经营、海尔人单合一等管理理念的推广,越来越多的企业意识到只有将企业的经营管理控制权进行适度的分割、划小经营单元,才能避免组织的僵化、充分地增强组织活力,从而更为敏捷地应对当前市场的挑战。

01 充分的业财融合是导入责任中心管理的核心

采用责任中心制管理,其核心的目的就在于明确责任、激活组织。在责任中心制管理体系下,企业将划分为若干个责任中心,每个责任中心对特定的任务、目标和资源负有明确的责任和义务。而其经营管理的精髓,实际上并不是为了划小而划小,而在于打造一套连贯的管理机制,确保公司整体绩效、各个责任中心绩效的有效贯通。

以华为为例,为了实现“让听得见炮火的人呼唤炮火”,华为不仅清晰的进行了责任划分,同时还建立了基于经营目标的“纵横一体”的计划协同机制、结算机制和考核机制。

-在目标制定过程中,市场部门有产品选择权、客户选择权和合同决策权,市场部门可以对研发部门和产品线部门问责,迫使研发部门开发符合客户需要的产品,把研发逼向“以客户为中心”;反过来,产品和服务确定下来,解决方案把研发、行销、服务打通之后,市场部门也不能随意满足客户需求,必须将产品和服务控制在销售清单范围内。

-地区部和代表处贴近客户并握有作战指挥权,以利润为中心,重点关注销售毛利和经营现金流。BG以销售收入为中心,通过市场营销策略和产品组织解决方案,推动销售收入的规模实现,BG既要关注销售收入的最大化,也不能忽视区域组织对利润的诉求。

-华为各区域组织主战,但所销售的产品和调用的人力资源都有定价,需要付出成本;业务BG和机关主建,拥有产品和解决方案,拥有重装旅等专家资源,但区域组织愿意购买、愿意付费才有价值。

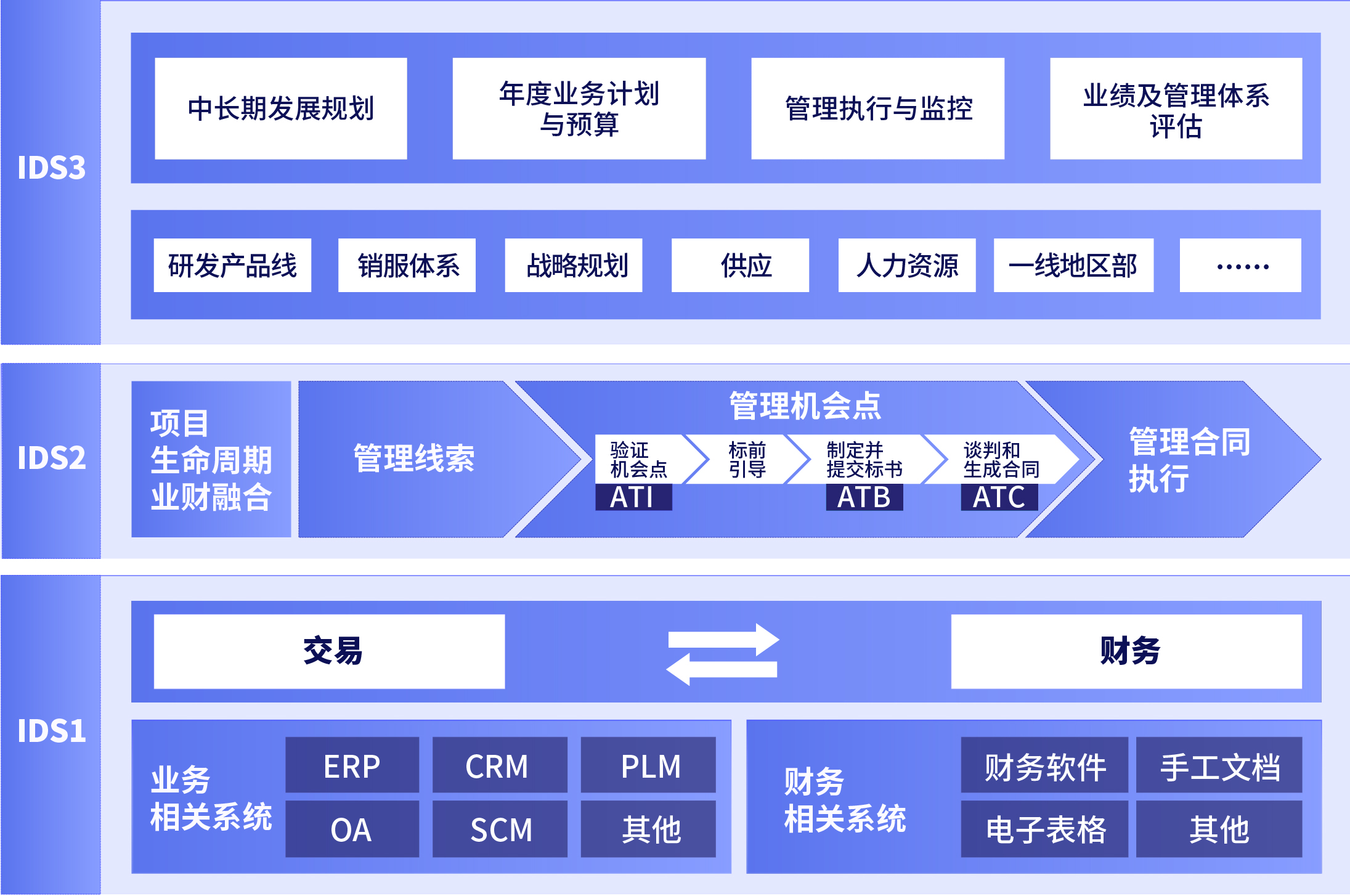

最终这三套逻辑的交织点是项目。整个运行机制围绕项目,实现跨责任中心、跨部门、跨角色协同的全流程可视化经营管理。

这套管理体系的实现,对财务部门提出了全新的要求,财务的核算,不再是为了核算而核算,而是在结合企业统一会计政策和核算规则的前提下,充分进行业财融合:

-拉通项目计划、预算、核算形成闭环;

-实现成本的管理、损益的核算、内部的结算等;

-指导一线业务,支撑各责任中心的绩效评估;

-同时还需要基于数据的分析与提供,配合业务实现“下放经营权,加强监控权”, 实现对作战单元的有效管理。

02 责任中心制业财融合精细化管理的挑战

责任中心制管理模式的前提是精益化的业财融合管理,然而在当下以财务核算为核心的体系下,缺乏业财融合的信息系统成为制约责任中心制实现的掣肘。

问题一:如何通过系统平台构建灵活多维的矩阵管理架构?

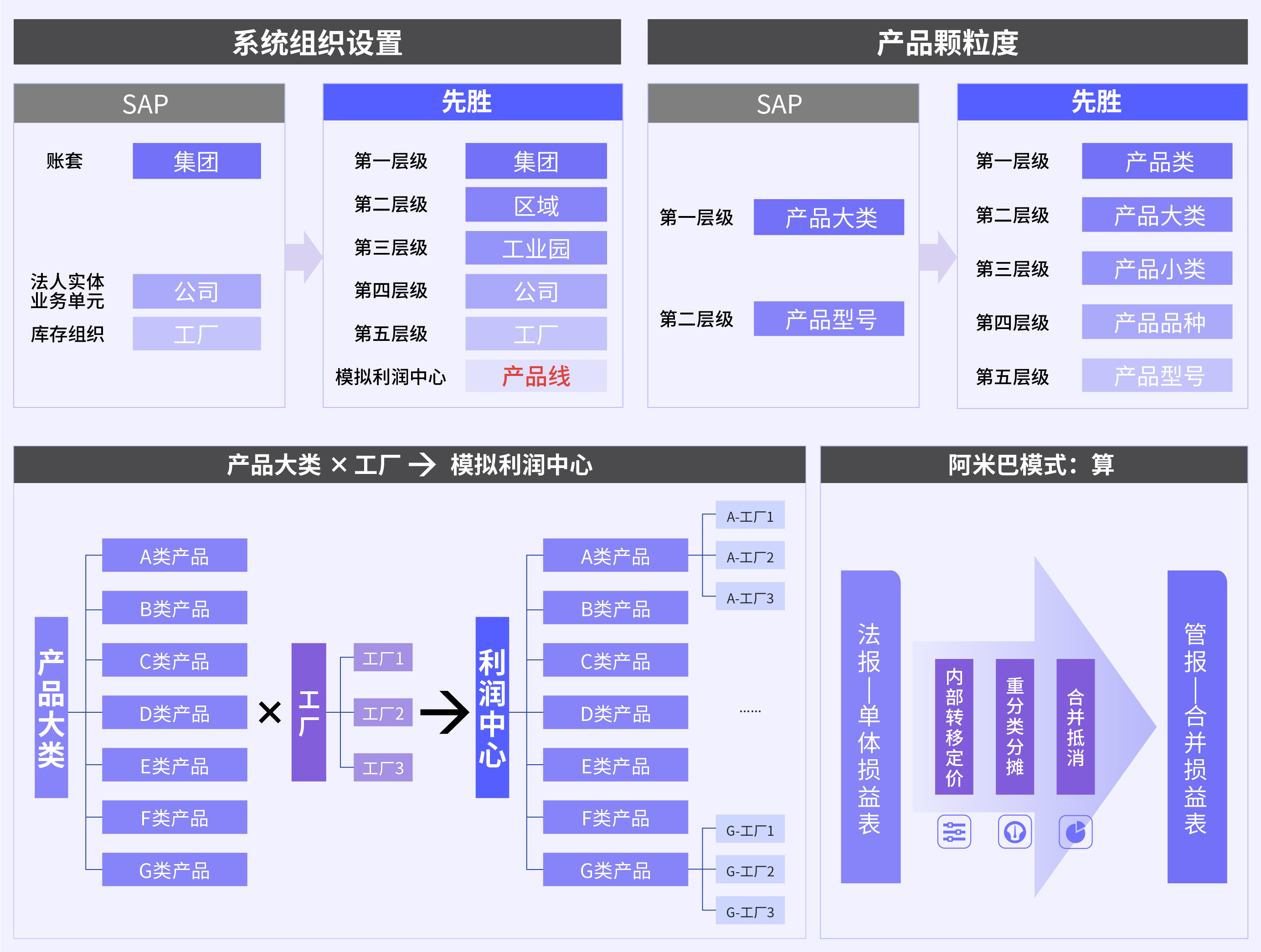

传统ERP系统在财务视角上的组织管理,往往仅能根据出具法定报表的逻辑进行设置。例如,能够设置核算的账套、法人实体、业务单元、库存组织,但无法更加灵活的根据矩阵管理的要求设置管理核算架构。

而责任中心制管理的过程中,经常需要设置“模拟”利润中心。例如,业务需要基于“产品线”的模拟利润中心进行核算,而产品线下可能需要进一步按照产品大类、小类、品种、型号等进行划分,这些产品对应在相同或不同的工厂中进行生产。同时业务需要基于区域进行管理,这就又需要按照区域、下辖销售公司、生产基地园区、工厂等维度进行报告、分析和管控。

问题二:如何高效实现不同责任中心的交易核算与成本费用分摊?

传统ERP系统往往只能管理基于公司层级的内部交易。而责任中心的管理模式下,需要根据责任中心约定的交易规则,将收入、成本、费用重分类和计算还原,并需按责任中心管理分析架构实现报表的自动化合并抵消。财务在原有财务处理的工作之上,还需要满足这套核算逻辑体系,如果没有强有力的信息系统进行支撑,将变得难以实现。

问题三:如何将前端业务和后端业务有效的拉通与紧密的协同?

责任中心制实施成功的关键是形成紧密的协同管理机制,确保整个组织力出一孔,而不是走入“各扫门前雪”的管理误区。而这里就需要围绕企业商业模式的“核心管理对象”实现交易财务、业财财务到经营财务的有效拉通。

以华为的集成财务服务(integrated financial service)变革为例,其核心管理对象为“项目”,华为的变革主要分为了三个阶段:第一阶段的变革主要是,对准交易层面的业财融合,打通财务流程与交易流程的连接,以此来保证交易数据的准确性;第二阶段主要是对准项目的业财融合,支撑项目经营管理;第三阶段,对准责任中心,致力于建设和提升面向经营、面向决策的财经综合能力。

阶段一:交易层面的业财融合提升

在变革之前,华为的回款、收入、项目预核算业务流程没有打通,例如OTC流程没有和客户的PTP流程实现对接,具体而言存在以下问题:(1)交付条款与付款条款未关联,PO打包导致客户PO信息缺失;(2)合同数据源不统一,无责任主体;(3)交付履行环节,未按客户PO维度管理;(4)交付计划与开票计划未匹配,不能按照开票要求开票;(5)项目损益预测、预算、核算结果差异大。

而反映到专业财务处理领域,又带来收入确认问题、应收账款管理等问题,无法有效地加速企业现金流入,也缺乏管理抓手和清晰的责任体系进行优化与提升。

因此,第一阶段的变革提升点,正是围绕交易层面的业财融合,实现交易的全流程数据可视,将内控融入业务,实现效率与安全的平衡,并聚焦数据准确,为下一步的预算管理、经营分析奠定基础。

阶段二:项目层面的业财融合提升

此阶段的重点:一是通过交易产生的业务数据和财务数据实现项目维的经营可视(包括项目损益可视、运营资产可视、费用可视等)与合同/客户维的经营可视(包括合同履行状态、运营效率、流程作业质量、财务产出等)。二是在LTC流程中,通过项目概算制定完整、清晰的财务目标(包括风险与非标条款的财经管理)、支撑售前决策及项目经营;合同形成中,基于概算形成项目基准预算,且预算不允许超过概算,形成概算、预算、核算的闭环管理;通过项目决算进行项目评价、更新基线、传承经验教训;以财经组织协调为抓手拉通销售与交付,促进项目经营管理的提升。

在华为的管理体系中,将代表处、产品线都定位为利润中心,二者作为龙头,共同拉动后方资源部门,资源部门负责提供合格的资源,作战完成后向作战项目完成炮火的成本结算,实现“一线组织有钱没人、资源部门有人没钱”的拧麻花机制,达到向市场前端的压力无依赖地向公司中后台传递。而无法根据业务动态变动的成本费用,由财务结合上一年的情况和当年的战略和预算,制定各个产品线和代表处的“空耗成本费用预算”,并以此形成“吃水线”指标,用于项目盈利性的判断、产品战略与经营的决策,及降本增效的改进。

阶段三:责任中心及集团管控经营的业财融合提升

这个阶段的重点,是把各个责任中心和功能领域部门(研发产品线、销服体系、战略规划、财经、人力资源、供应、一线地区部、代表处等)的管理实现了体系化的集成与协同,同时形成中长期发展规划(strategy plan,SP)、年度业务计划与预算(business plan,BP)、管理执行与监控、业绩及管理体系评估的体系化“作战”系统。

03 新一代业财融合平台赋能责任中心制的平稳实现

华为的集成财务服务改革,从2007年开始已经历10多年,其改革过程既存在着管理体系的逐步优化细化,也存在着信息系统的大规模改造。

先胜业财作为专注于业财融合的新一代软件平台提供商,在产品研发之初就充分结合过往国内大型企业业财融合的转型经验,能够更为灵活地适配各个转型阶段企业业财融合的管理诉求和痛点。针对“责任中心组织构建纵横一体的财经管理体系”,先胜业财解决方案具备如下特点,赋能企业平稳实现责任中心制:

(一)灵活的责任中心业财融合主数据管理

多业态、多板块的集团企业可根据管理需求,灵活搭建矩阵式管理模式的管会预核算主体架构,可以按照业务维度、产品维度、项目维度、组织机构维度等设置和管理责任中心。

以某制造企业为例,该集团采用组织和产品双线矩阵式管理模式,在导入先胜业财解决方案之前,该企业核心信息系统包括SAP ERP、金蝶K3、SAP BPC、华为云数据中台。然而,系统管理颗粒度较粗,只能在公司级管理,在需要对部门进行考核时,无相关数据支撑决策。通过先胜业财平台,该企业进行了灵活的责任中心业财融合主数据管理,并实现精细化、自动化的内部交易处理、重分类分摊和合并抵消,助力企业经营分析。

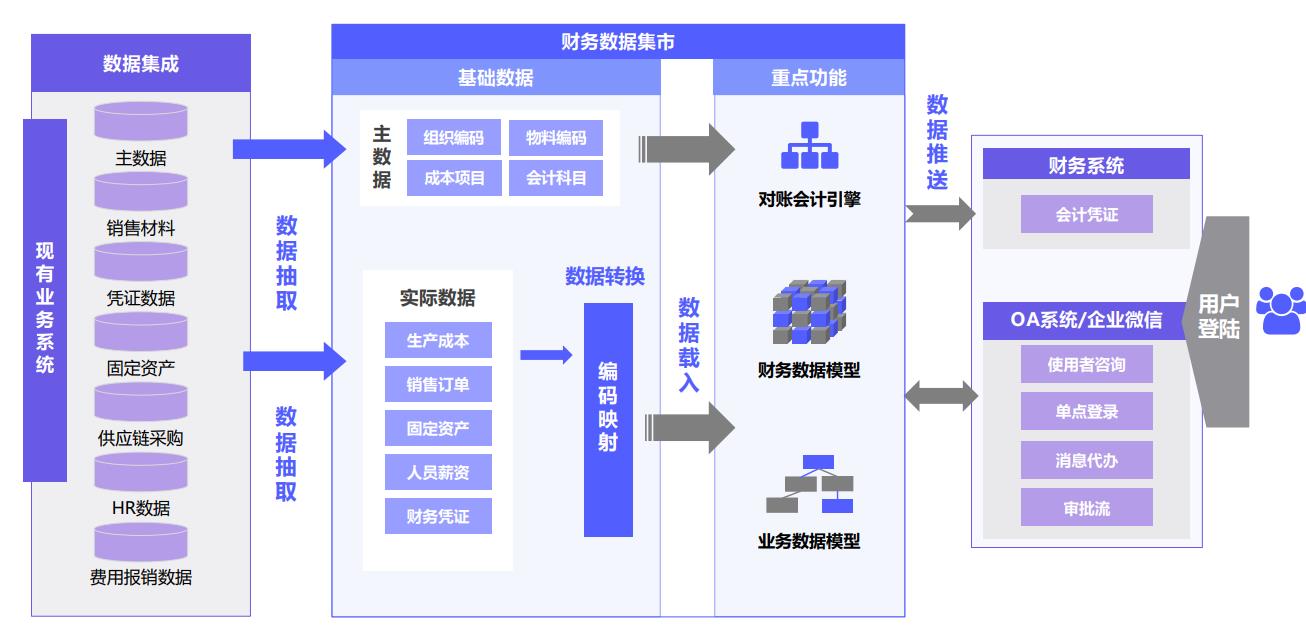

(二)全自动化业财融合的中央财务处理引擎

责任中心制实现的一大难点就在于由此诞生的大量财务核算处理工作。

先胜业财通过业财融合中央财务处理平台的三大引擎:“对账引擎”(自动化业务交易对账、关联交易对账)、“会计引擎”(根据会计事件匹配的规则自动化凭证生成)、“分摊引擎”(根据管理会计要求自动化分摊),帮助财务高效实现管理会计核算的处理。

(三)灵活重构“纵横一体”的业财一体化管理应用

责任中心制的经营理念,不仅需要体现在经营会计核算和考核上,同时需要下沉至跨部门协作的“管理对象”和业务流程上。

先胜业财解决方案,从业财数据治理出发,解耦烟囱型IT系统,并使用PaaS化能力重塑业财一体化应用。帮助业务和财务在一个平台上进行流程交易的处理、追踪、管控、分析,并结合战略目标、协同场景业务目标进行预算管理和经营分析。从而实现业财处理一体、分析管控一体、价值执行一体的效果。

小 结

复杂组织结构给矩阵式企业的预算精细化管理带来了巨大挑战,而新一代业财融合平台从全价值链驱动因素出发,能够建立与多业务系统的数据接口和规则计算引擎,解决数据收集难、多口径业财数据不一致问题,并通过强大的管会管理模型,实现业务管理与财务管理的深度融合,以提升效率和业务赋能为核心理念,帮助矩阵式组织提升经营管理效率。

下一篇:重塑订单到现金管理平台,企业深度业财融合的必经之路

开始使用先胜业财

“先胜而后战”,有效支持运营及战略落地