数据自动化率90%+的合并报表如何实现?

发布日期:2024-04-11

合并报表不仅是为了满足信息披露和监管要求,更是为了从海量业财数据中提取有价值的信息,并将其转化成可推动实践的管理洞察。然而,很多企业的合并报表仍然是“就财务论财务”,未能延伸到业务,更无法为经营管理提供有价值的信息。

01 「就财务论财务」的合并报表

深入业务是合并报表的一大趋势。一方面,会计准则以及监管要求企业需在附注中披露业务数据,近年来上市公司财务报表附注披露信息的数量和内容维度逐渐增加、数据来源也越来越多样化。另一方面,为了准确反应真实的经营情况,管理报表的编制更是需要业务数据和财务数据联动。

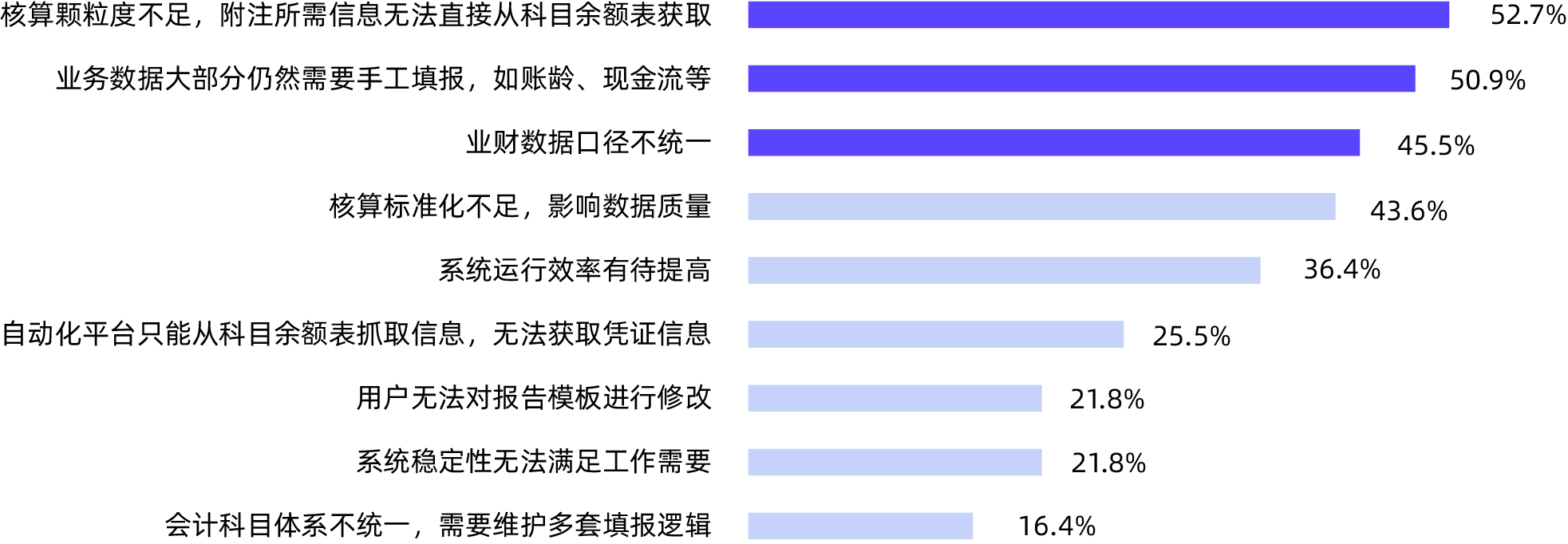

然而,此前安永发布的《2023年企业财务与管理报告自动化建设调研报告》显示,超过40%的受访企业管理报告指标“只有财务指标,没有业务指标”,其管理报告指标体系全部是财务信息加工而成,缺乏相关业务指标信息。缺乏业务信息的管理报告,既经不起业务部门的挑战,也无法提出切合实际的洞察,更谈不上对管理决策的支持和引领。

众所周知,法报及管报中业务数据的使用率及自动化比率主要取决于业财信息的贯通性。业财数据联动,说来容易做起来却很难,即便是已经上线EPM平台的受访企业仍然面临着报告体系数据自动化方面的问题。其中,由于核算颗粒度常常无法满足附注所需要的信息,业务数据大部分仍然需要引入人工填报,以及业财数据口径的不一等因素对报表时效性产生了较大影响。业财联动的合并报表,为何在今时今日仍然会成为困扰诸多企业的难题呢?

02 为何报表数据自动化率始终难达预期?

许多大型企业投入了大量资源和精力上线了合并报表系统,然而在实际使用过程中依然会面临由于业财数据质量治理能力不足所导致的关联方对账及抵销、报表体系更新维护、单体公司数据采集、投资与权益抵销、单体公司调整、准则转换、外币折算等方面耗费大量的精力,严重影响报表编制的效率。

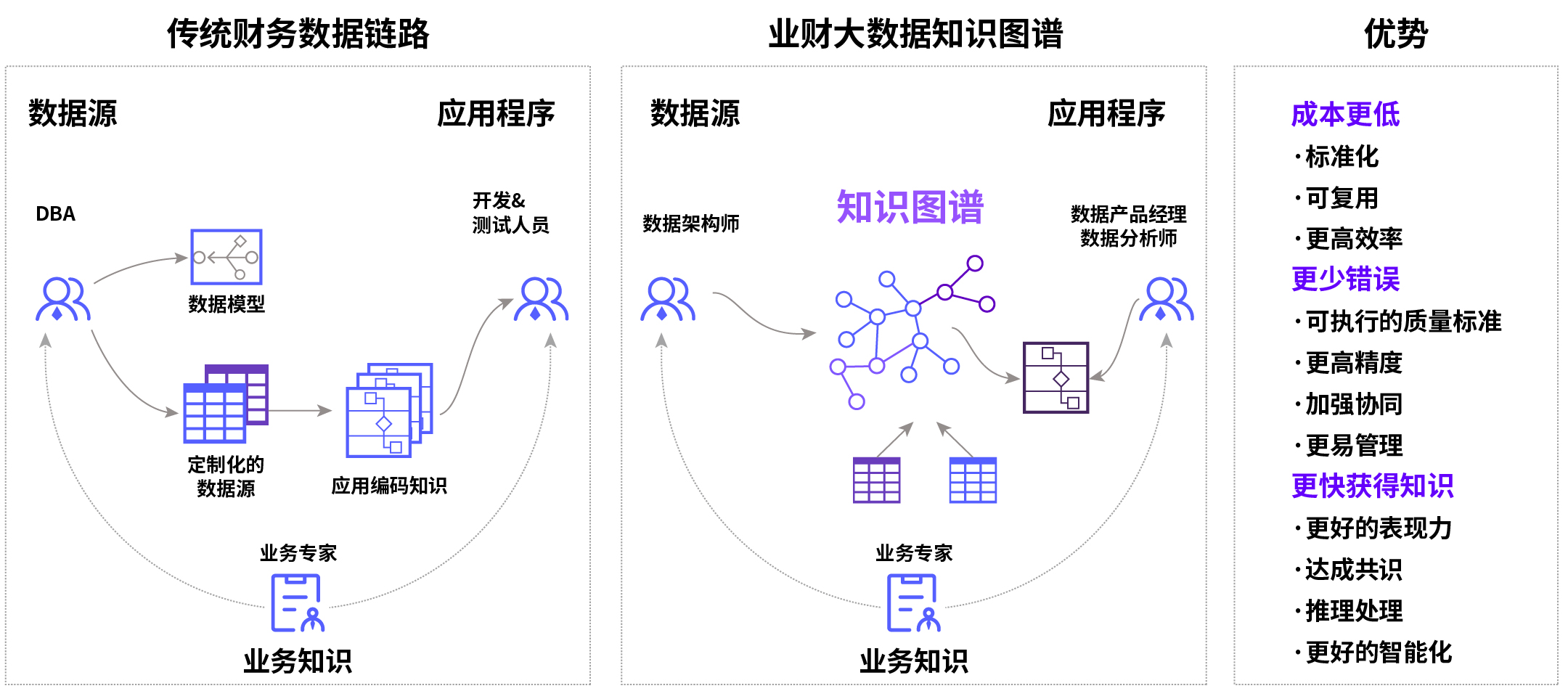

其背后的原因在于,绝大部分传统的EPM系统仅依托于ETL工具映射至数仓模型,无法有效地在业务源头根据财务相关处理规则进行业财融合的数据治理,无法理清数据间的计算逻辑和业务关系,导致数据口径不一致,“管理报告源于一本账,财务披露源于另一本账”。此外,在分析建模侧传统EPM仅提供基于MOLAP的多维分析建模,这种建模方式不适用于复杂关系、灵活性有限,无法满足多维度数据分析,且难以应对大数据量处理。

对于上述问题,Gartner在《财务数据战略和知识图谱》中指出,随着企业数据的规模和复杂性不断增加,使用知识图谱来连接不同的数据源并作为数据策略的进化方向至关重要。在先胜业财看来,要构建业财融合的合并报表体系,需要将业务数据和财务数据整合成一个统一的数据模型,建立细颗粒度、业财融合的“唯一数据真相”,基于此来完成法定合并和管理合并,才能大幅缩短企业的关账周期,并基于此实现多维数据洞察和决策分析支持。

03 基于业财数据融合的新一代智能合并报表

先胜业财基于Data Fabric理念打造的新一代智能合并报表平台,不同于传统的套装软件,而是基于承载唯一真相的业财数据建模平台,在平台之上以灵活可配的股权设置、清晰的任务流、强大的合并抵销计算引擎、易上手的日记账模板、友好的用户界面和分析看板、多样化的报告体系,以“自动”+“智能”满足信息披露和监管要求并同时提供管理洞察。

(一)强大的业财融合建模能力

新一代智能合并报表管理平台基于先胜云而搭建,依托于云平台的财务模型、业务模型、数据模型等,企业可以对各种数据、业务流程进行建模和分析,便于后续的实时查询和深度智能分析。新一代智能合并报表管理平台支持从多种业务系统、财务系统中直接抓取业务数据和账务数据,多维建模功能赋予了平台较强的业务和财务数据存储、治理能力,能够实现对管报和法报所需数据的集中存储及语义化管控,为出具高质量的管报和法报提供了良好的数据基础。

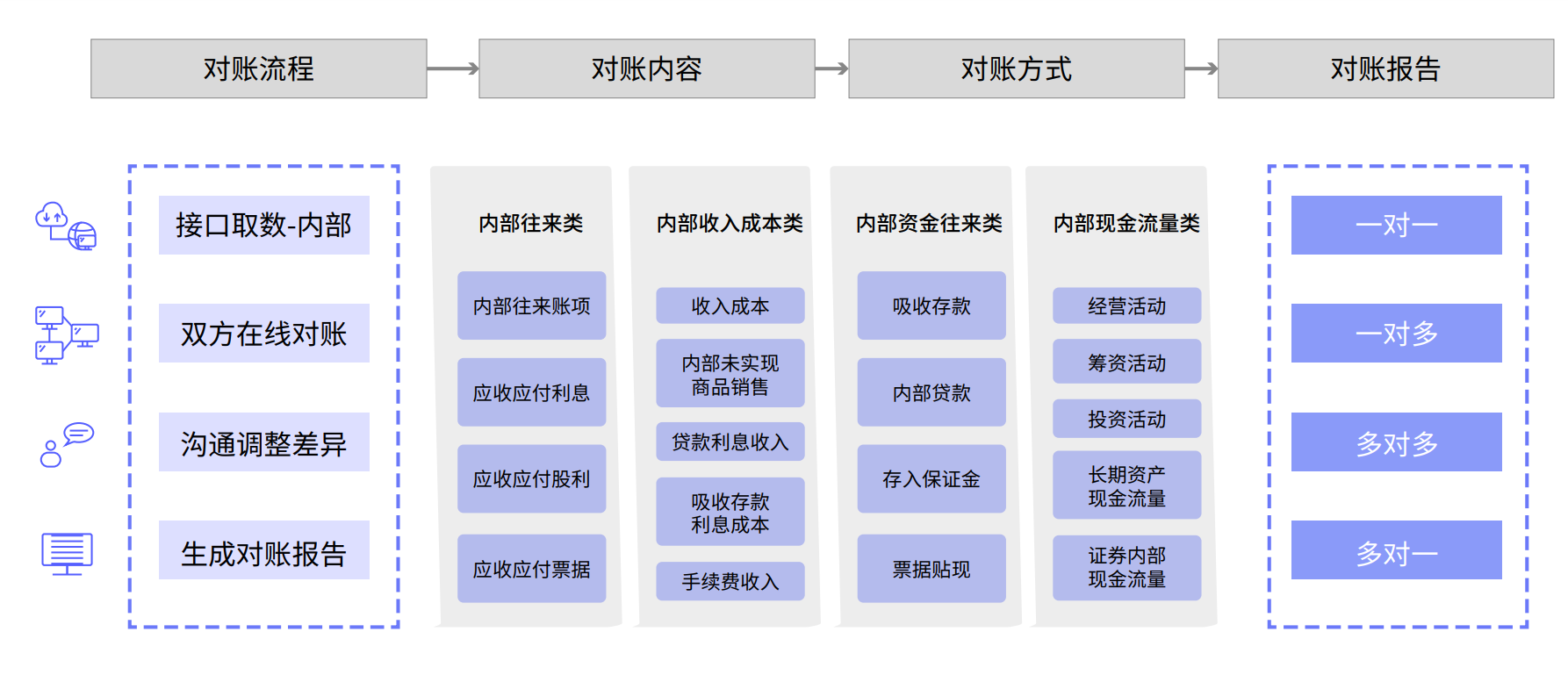

(二)支持明细级别的智能对账

不论是否使用了EPM平台,关联方对账及抵销被认为是对报表编制效率影响最大的因素(安永调研报告:71.4%使用了财务报告自动化模块与73.0%未使用财务报告自动化模块的受访者)。大型集团下属企业较多、内部上下游产业链协同关系复杂、分子公司间交易频繁,且由于时间性差异、交易要素定义不同、多交易币种等客观因素,关联交易记录常常存在一定的差异,大量的关联交易常对账非常耗时并容易出错。

针对企业集团内部存在的各种内部往来、内部交易等场景,新一代合并报表平台提供单独封装的对账组件,支持针对各业务场景配置对账流程、对账规则、对账体系等,系统根据配置的对账方案自动实时对账,并实时生成对账报告。对账方案中支持针对不同的业务场景配置对账差异,差异范围内由系统自动处理,也支持在对账报告中对差异进行处理。真正实现“智能对账,自动调差,调表不调账,轻松无压力!”

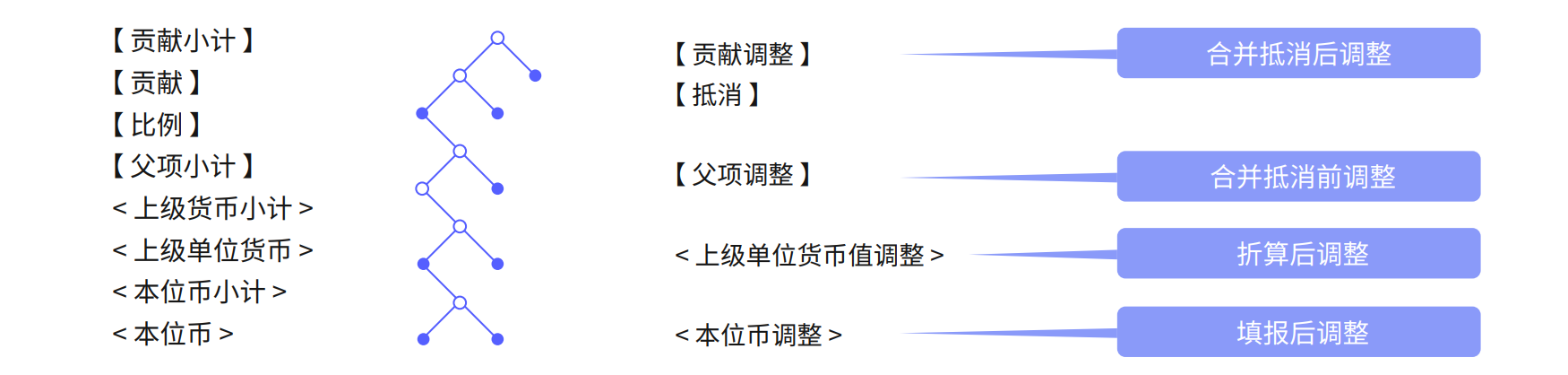

(三)复杂数据调整场景高效处理

数据调整也是影响报表编制效率的一大难点,包括单体调整、公允价值调整、合并调整、初始化调整等数据调整场景等,处理起来非常复杂。基于新一代智能合并报表管理平台,能够实现高效调整,且调整过程清晰留痕可视,并可进行调整前后数据对比,大幅提升报表编制效率和准确性:

(1)单体调整:

系统中不同的值维度存储不同的调整数据,提供有痕迹的报表调整功能,支持单体用户报表的日记账审计调整,调整过程清晰可追溯,支持调整前后数据对比。

(2)公允价值调整:

可灵活配置公允价值调整规则,由系统自动进行公允价值调整,生成调整分录,并将调整分录数据过账存储在对应的值维度上。

(3)合并调整:

系统提供有痕迹的报表调整功能,支持合并报表的日记账调整,调整日记账贯穿整个合并过程,反映在不同的节点,并保留线索,支持查询、追溯、审计。

系统支持配置不同的调整场景,临时调整事项与正常的月报年报不相互影响;还可根据不同类别的调整设置不同的日记账模板,日记账提供完善的审计线索和过程控制。

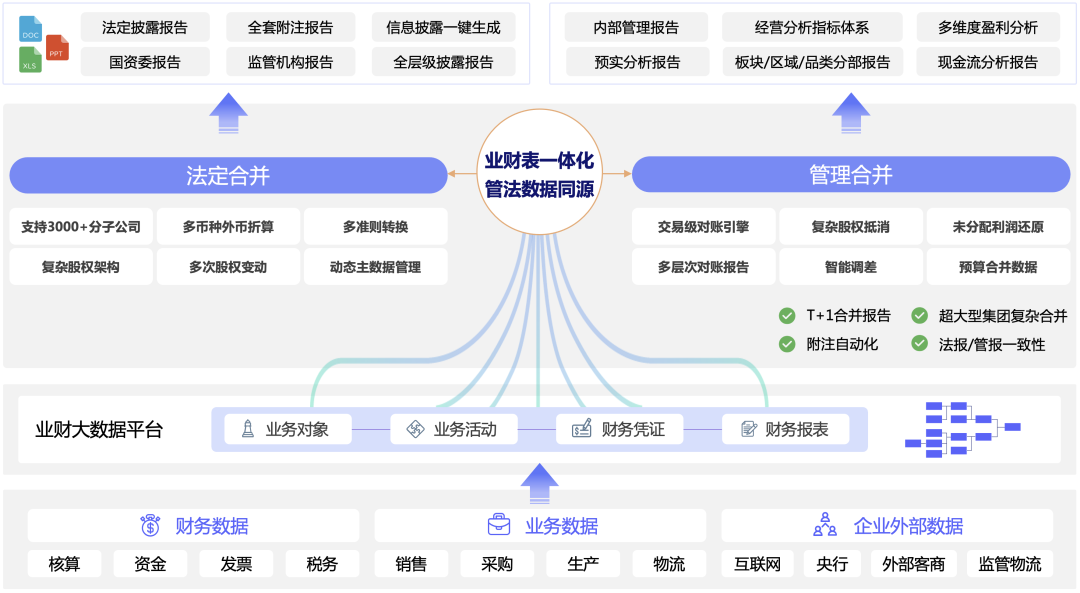

(四)“数出同源”的管报和法报

“数出同源”的管报和法报是企业实现精准财务管控和业务决策的关键。先胜业财新一代智能合并报表平台的逻辑是“基于一套业财数据,同时实现管理合并和法定合并”,确保数据一致性的同时,使工作效率最大化。

在具体实务中,要将管报和法报涉及的数据源进行整合与集成,这些数据可能存在差异,因此需要进行数据处理与调整,平台具备会计准则转换、调整账务处理、外币折算、合并与抵销等功能,且支持管报和法报间的实时同步。根据统一的报表模板和处理后的数据,系统自动生成合并的管报和法报,并将报表分发给利益相关者,之后进行合规性审计与检查,以保证报表的准确性和合规性。

04 某国有企业实践案例:管法同源,报表自动化率显著提升

F集团是一家大型国有快消品企业,主要面临数据来源多样且口径不统一、需要进行大量手工处理、存货未实现利润抵销困难、多口径多维度报送报表工作量大,风险管控和预警能力差等难题。

基于新一代智能合并报表管理平台,先胜业财为其设计了满足披露合规及内部管理要求的合并报表解决方案,合并报表系统上线应用后,F集团实现了基于内部交易信息的管理合并和法定合并,附注自动化率达89%。以此为依托,集团管理决策能力提升85%。

(1)账表集成率高达95%,单体报表数据质量提高90%

合并报表系统与各核算系统进行连接,实现了公司财务报表数据、关联交易数据的自动化取数,账表自动取数率高达95%,账表数据一致,提高了报表数据质量,同时减少了财务人员手工填报的工作量。

(2)100%自动合并抵销,附注自动化率达89%

在合并报表系统中,关联交易数据自动采集、自动对账,对账差异自动处理,全场景抵销分录100%自动生成,集团法定合并报表1天内完成,附注自动化率达89%,大大提高了合并报表的编制效率。

(3)信息共享,全面提高企业运行效率

合并报表系统减少了各分子公司及各层级之间信息传达的不对称程度,避免了因此而产生的种种成本,全面提高企业运行效率。

(4)体系完善,大幅降低企业管理成本

合并报表系统的使用完善了企业参与者所掌控信息,法报与管报的同时上线,提高了监督和决策控制的精准性,企业管理成本降低了30%左右。

小结:

CFO们心目中理想的合并报表应该是足够高效、自动、智能的,既有处理复杂交易和多重报告体系的能力,又具备深入的管理洞察能力。先胜业财基于业财融合大数据的合并报表平台,能够帮助企业高效实现管理合并、法定合并数据同源,帮助企业精细地触到业务末端数据,真正实现业务数据、财务数据、财务报表的一体化。特别是在明细级别智能对账、复杂数据调整、高效出具附注等方面的强大能力,成为众多行业头部企业选择先胜业财的核心因素。

下一篇:再获认可!先胜业财荣获“2023年度国企数字化转型突出贡献”奖

开始使用先胜业财

“先胜而后战”,有效支持运营及战略落地